Widerruf Immobiliardarlehen

EuGH bestätigt Widerrufsrecht!

- Historischen Niedrigzins ausnutzen

- Gezahlte Vorfälligkeitsentschädigung zurückerhalten

- Vorzeitige Darlehensrückzahlung ohne Vorfälligkeit

- Tausende Euro sparen oder zurückerhalten

- Laufende und beendete Verträge widerrufbar

- Forward-Darlehen ohne Kosten auflösen

- Historischen Niedrigzins ausnutzen

- Vorfälligkeitsentschädigung zurückerhalten

- Laufende und beendete Verträge widerrufbar

Wir haben bereits mehr als 2000 Verträge geprüft

Mehr als 2000 geprüfte Verträge

Oder rufen Sie uns direkt an:

Wir sind bekannt aus

Der Widerruf Ihres Immobiliardarlehens

Sie sind Verbraucher und haben Ihre Immobilie durch ein Darlehen finanziert? Dann handeln Sie jetzt, denn die Banken könnten jederzeit nachbelehren.

- Für bestehende & gekündigte Verträge von 2010 - heute

- Jetzt laufenden Kredit ohne Kosten beenden und von extrem niedrigen Zinsen profitieren. Bereits gezahlte Vorfälligkeitsentschädigung durch Widerruf zurückerhalten. Wir sagen Ihnen wie Sie jetzt sehr viel Geld sparen oder zurückbekommen können.

Nach dem Widerruf des Darlehensvertrags wird dieser rückabgewickelt. Das bedeutet, dass alle gezahlten Raten (Zins und Tilgung) an Sie zurückgezahlt werden, und der Vertrag beendet wird. Ihr großer Vorteil besteht darin, dass Sie von den hohen Zinsen aus dem aktuellen Vertrag befreit würden und bei einer anderen Bank zu historisch niedrigen Zinsen weiterfinanzieren können.

Zusätzlich erhalten Sie für alle bisher geleisteten Zahlungen von der Bank eine Nutzungsentschädigung. Dies sind in der Regel mehrere 1000 €. Das schöne daran ist, dass auch eine Vorfälligkeitsentschädigung nicht anfällt.

Oftmals besteht auch die Möglichkeit den Vertrag bei Ihrer aktuellen Bank weiterlaufen zu lassen und entweder einen Vergleichsbetrag ausgezahlt zu bekommen oder den Vertrag zu ganz erheblich besseren Konditionen weiterzuführen..

Möglich ist ebenfalls eine bereits gezahlte Vorfälligkeitsentschädigung zurückzuerhalten.

Sollten Sie ein Forward-Darlehen abgeschlossen haben, so können Sie sich -ohne Zahlung einer Nichtabnahmeentschädigung- wieder von diesem Vertrag lösen.

Sie können dann einen neuen Darlehensvertrag zu wesentlich besseren Konditionen abschließen. Profitieren Sie von den historisch niedrigen Zinsen und sparen so Monat für Monat viel Geld.

.

Das hängt nur von zwei Umständen ab – Ihrem Darlehensvertrag und Ihren Zielen:

Einen laufenden Kreditvertrag können Sie durch wirksamen Widerruf sofort beenden. Sie müssen dafür keine Vorfälligkeitsentschädigung bezahlen. Sie erhalten alle gezahlten Raten (Zins- und Tilgung) von der Bank zurück. Obendrauf bekommen Sie noch einen sog. Nutzungsersatz auf diese Raten – der sich häufig auf mehrere tausend Euro summiert.

Im Gegenzug erhält die Bank die Darlehenssumme und einen marktüblichen Zins zurück.

Dadurch bieten sich Ihnen gleich zwei Vorteile:

Sie haben die Restschuld durch den Nutzungsersatz reduziert. Zugleich können Sie jetzt einen neuen Kreditvertrag abschließen – zu sensationell niedrigen Zinsen. Sie zahlen fortan also wesentlich niedrigere monatliche Raten bei gleicher oder sogar höherer Tilgung. Ihr persönliches Sparpotential berechnen wir gerne vorab kostenlos und unverbindlich für Sie.

Hamburger Sparkasse

Darlehenshöhe | 350.000 EUR |

Abschlussjahr | 2012 |

Zinssatz | 3,38% |

Ersparnis | 45.217 EUR |

ING-DiBa

Darlehenshöhe | 140.000 EUR |

Abschlussjahr | 2011 |

Zinssatz | 4,58% |

Ersparnis | 14.823 EUR |

DSL-Bank

Darlehenshöhe | 100.000 EUR |

Abschlussjahr | 2011 |

Zinssatz | 4,28% |

Ersparnis | 12.117 EUR |

Es sind nahezu alle Banken in Deutschland betroffen. Anders als beim Widerruf von Autokrediten, sind bei Immobilienkrediten nur Verträge widerrufbar die zwischen dem 11. Juni 2010 und 20. März 2016 geschlossen wurden. Spätere Verträge können aber auch widerrufen werden, wenn Sie diese nicht in einer Bankfiliale sondern per Post oder im Internet abgeschlossen haben.

Im Folgenden sehen Sie eine kleine Übersicht betroffener Banken:

Sparkassen | Volksbanken | Sparda-Banken |

ING-DiBa | Deutsche Bank | DSL-Bank |

Commerzbank | DKB Bank | Unicredit |

Santander | NordLB | Targobank |

BHW Bank | AXA Bank | Postbank |

PSD-Banken | Consors Bank | BB-Bank |

Comdirect Bank | Wüstenrot | PAX-Bank |

Ist Ihre Bank nicht dabei? Kein Problem, wir prüfen Ihren Vertrag natürlich individuell.

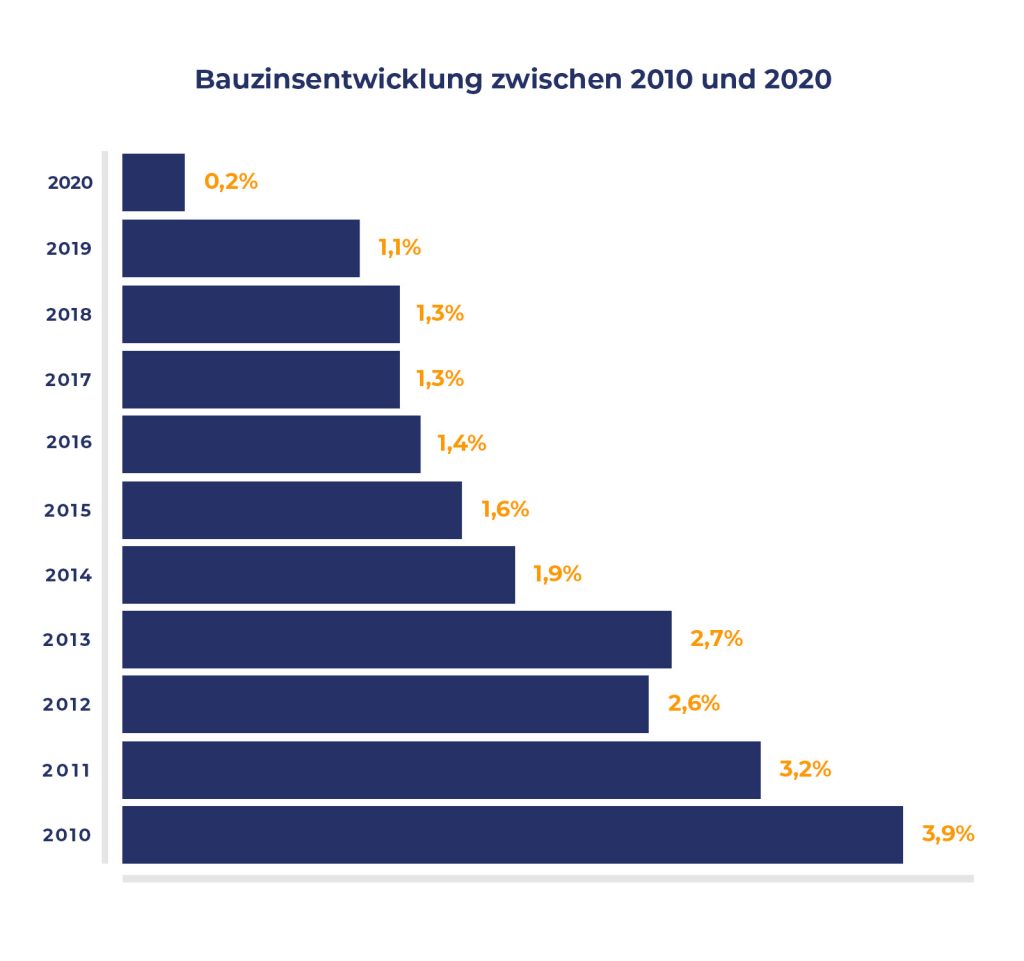

Aufgrund des umfassenden Verbraucherschutzes sind Banken bei der Vergabe von Immobilienkrediten dazu verpflichtet dem Kunden ein 14-tägiges Widerrufsrecht beim Vertragsschluss einzuräumen. Voraussetzung für das Beginnen der 14-Tagesfrist ist eine rechtlich einwandfreie Widerrufsbelehrung. Viele Banken haben jedoch keine richtigen Widerrufsinformationen erteilt. Mehr als die Hälfte aller Immobilienkredite entsprechen nicht den gesetzlichen Anforderungen oder enthalten Fehler in den Pflichtangaben. Die Folge ist, dass die 14-tägige Widerrufsfrist nie begonnen hat zu laufen. Deshalb können Sie den Vertrag also noch Jahre später widerrufen und die Vorteile für sich ziehen. Es ist jetzt jedoch Eile geboten, denn die betroffenen Banken können jederzeit rechtlich korrekt nachbelehren. Zudem dürften die Banken Druck auf den Gesetzgeber ausüben, um den Widerrufs-Joker durch eine Gesetzesänderung zu beseitigen. Dies haben die Banken bereits in der Vergangenheit durch eine Gesetzesänderung vom 21. März 2016, durchgesetzt. Solange es jetzt keine gesetzliche Neuregelung gibt, haben Sie die erstklassige Möglichkeit, viel Geld mit wenig Aufwand einzusparen. Wir sagen Ihnen wie das geht.

Zunächst muss Ihr Vertrag Fehler aufweisen. Hier kommt man an einer fachkundigen Prüfung durch spezialisierte Rechtsanwälte nicht vorbei. Nutzen Sie unser Know-How aus 1000den bereits geprüften Verträgen. Wir kennen alle Fehler in den Verträgen der Banken und können Ihnen so zu Ihrem Recht verhelfen. Wir prüfen Ihren Vertrag absolut kostenfrei auf Fehler, welche zum Widerruf Ihres Vertrages berechtigen. Exklusiv bei uns erhalten Sie kostenfrei und unverbindlich ein schriftliches Ergebnis – nach Ihrer Wahl per E-Mail oder per Post – indem wir Ihnen die Erfolgsaussichten mitteilen und die zu erwartende Rückerstattung für Sie konkret berechnen. Sie haben dann noch die freie Wahl sich für uns zu entscheiden oder eben auch nicht.

Der EuGH hat nunmehr letztendlich festgestellt, dass jeder Kreditvertrag widerrufbar ist, der Fehler enthält. Die vom EuGH jetzt für fehlerhaft empfundene Formulierung findet sich ausnahmslos in sämtlichen Verbraucherdarlehensverträgen. Für Verbraucher, die bislang noch gezögert haben, von ihrem Recht zum Widerruf Gebrauch zu machen, ist jetzt der Moment gekommen, um zu handeln! Das aktuelle Urteil kann ohne weiteres als sensationell bezeichnet werden! Die Luxemburger Richter ändern mal eben das gesamte deutsche Verbraucherkreditrecht und widersprechen damit der verbraucherunfreundlichen Auffassung des BGH. Für alle Verbraucher heißt das: Jeder Kreditvertrag, ob Immobilien-, Auto- oder ein Konsumentenkredit sind widerrufbar.

- Rückzahlung aller gezahlten Raten (Zins und Tilgung) sowie des Eigenkapitals

- Umschuldung zu sensationellen Konditionen

- Vorfälligkeitsentschädigung zurückerhalten oder nicht zahlen

- Schutz durch Ihre Rechtsschutz-Versicherung, auch rückwirkend

- Sehr hohe Erfolgswahrscheinlichkeit (ca. 50% aller Verträge enthalten Formfehler)

- Risikolos und kostenlos

Vorteile des Widerrufs

Sie sind Verbraucher und haben einen laufenden Immobiliardarlehensvertrag?

Oder Sie haben einen Kredit abgelöst und mussten eine Vorfälligkeitsentschädigung zahlen?

Dann sollten Sie jetzt nicht zögern und die Möglichkeit eines Widerrufs kostenlos prüfen lassen.

Warum für Sie keine Kosten entstehen?

Die von uns durchgeführte Vertragsprüfung auf Formfehler und die Berechnung Ihres Vorteils sind ohnehin ein kostenfreier Service von uns.

Sollten Sie sich dann dafür entscheiden, dass wir für Sie tätig werden sollen, so würde Ihre Rechtsschutzversicherung für die gesamten Kosten aufkommen.

Sie sind aktuell nicht rechtsschutzversichert? Kein Problem, es gibt noch heute einige wenige Versicherer, die den Widerruf von Immobiliardarlehen nicht ausgeschlossen haben. Wichtig im Zusammenhang mit einer Deckung durch eine Rechtsschutzversicherung ist regelmäßig der sog. Schadenszeitpunkt. Zu diesem Schadenszeitpunkt müssen Sie Inhaber einer Rechtsschutzversicherung sein. Dieser Schadenszeitpunkt wird in Widerrufsfällen zum Zeitpunkt der Weigerung der Bank gesehen (ständige Rechtssprechung des Bundesgerichtshofes). Das bedeutet, dass Sie zunächst eine Rechtsschutzversicherung für den Bereich Privat abschließen und dann erst den Widerruf erklären. So liegt für den Versicherer ein zu versichernder Schadenfall vor und es wird Kostendeckungsschutz erteilt.

Welche Voraussetzungen müssen vorliegen?

Grundsätzliche Voraussetzungen:

• Sie sind Verbraucher

• Fehlerhafte Widerrufsbelehrung oder unterlassene Pflichtinformationen

• Der Widerruf ist wirtschaftlich sinnvoll

Einfacher Ablauf in 3 Schritten

Prüfung

Wir prüfen für Sie zunächst kostenfrei und unverbindlich, ob Ihr Vertrag widerrufbar ist und berechnen die zu erwartende Rückerstattung. Wir übersenden Ihnen ein individuelles schriftliches Ergebnis nach Ihren Wünschen per E-Mail oder Post.

Entscheidung

Auf Grundlage unseres Schreibens können Sie sich dann ganz in Ruhe entscheiden ob auch Sie Ihren Vertrag widerrufen möchten oder nicht. Bis zu diesem Zeitpunkt sind weder Kosten entstanden noch ein Mandat zustande gekommen.

Erfolg

Wenn Sie sich für uns entscheiden, holen wir bei Ihrer Rechtsschutzversicherung kostenfrei Deckungszusage ein und setzen Ihre Ansprüche erfolgreich gegen Ihre Bank durch. Im Ergebnis haben Sie Ihre Chance genutzt und haben viel Geld gespart.

Kostenfreie Erstberatung und Vertragsprüfung

Füllen Sie den Fragebogen aus und erhalten Sie von uns eine detaillierte schriftliche Einschätzung per Post oder E-Mail.

Rufen Sie uns an, fordern einen Rückruf an oder schreiben Sie uns direkt per WhatsApp. Wir beraten Sie individuell.

Lassen Sie Ihren Vertrag von uns auf Formfehler überprüfen.

Häufige Fragen

Zahlt meine Rechtsschutz die Kosten für das Verfahren?

Ja, Ihre Verkehrsrechtsschutzversicherung wird für jegliche Kosten aufkommen.

Sollten Sie noch über keine Privatrechtsschutzversicherung verfügen, so besteht noch immer die Möglichkeit eine solche abzuschließen. Wichtig ist nur, dass Sie zum Zeitpunkt der Erklärung des Widerrufs versichert sind und eine etwaige Wartezeit bereits abgelaufen ist.

Der Widerruf Ihres Immobiliardarlehens ist für Sie somit risikolos und kostenfrei.

Kann ich auch jetzt noch eine Rechtsschutzversicherung abschließen?

Ja, das ist nach wie vor möglich. Siehe Erklärung unter der Frage: „Zahlt meine Rechtsschutz die Kosten für das Verfahren?“

Für welchen Zeitraum besteht die Widerrufsmöglichkeit?

Für alle formfehlerbehafteten Verträge, die zwischen dem 11. Juni 2010 und 20. März 2016 geschlossen wurden. Spätere Verträge können aber auch widerrufen werden, wenn Sie diese nicht in einer Bankfiliale sondern per Post oder Internet abgeschlossen haben.

Können auch Unternehmer den Vertrag widerrufen?

Nein, das Widerrufsrecht steht ausschließlich Verbrauchern zu.

Bekomme ich von anderen Banken nach dem Widerruf überhaupt noch einen Kredit für die neue Finanzierung?

Ja, Sie werden auch weiterhin Kredite erhalten (Bonität natürlich vorausgesetzt).

Schon im Rahmen des Widerrufs von Immobiliendarlehen vor vielen Jahren verbreitete sich dieses Gerücht hartnäckig. Die Realität hat jedoch gezeigt, dass dies nicht der Fall war. Die Banken sind ebenso auf Sie als Kunden angewiesen, wie auch die Kreditnehmer auf die Banken. Insbesondere sind die Banken in der aktuellen Niedrigzinsphase mehr auf die Kreditnehmer angewiesen als andersherum. Lassen Sie sich in diesem Punkt nicht durch unhaltbare Gerüchte verunsichern.

Das sagt die Presse